Comment j’organise mes finances au quotidien

En Juillet 2023, je vous expliquais ma méthode de fonctionnement de mes finances personnelles. Depuis pas mal de choses ont changé, c’est le moment de vous présenter ces modifications.

J’ai très récemment quitté Boursobank pour une banque traditionnelle pour l’obtention d’un crédit automobile puis dans le futur un crédit immobilier. Le second argument est la carte de crédit aussi appeler carte à débit différé, on en parle dans l’article.

Les différents comptes et leurs fonctions

J’ai centralisé la totalité de mes comptes au Crédit Agricole pour facilité grandement la gestion de ceux-ci. Sauf mon PEA qui est toujours au chaud chez Boursobank, les frais étant moins élevés. J’ai clôturé mes comptes N26, Revolut n’ayant pas d’usage de ceux-ci et toujours dans un but de simplification. Voici l’ensemble de mes comptes et leurs fonctions.

- Compte courant (Entrée) : Réceptionne l’ensemble de mes revenus

- Compte courant (Charges Fixes) : Dédié aux paiements récurrents (Abonnement, assurance, eau, électricité)

- Compte courant (Dépenses variables) : Toutes les dépenses estimatives (Nourritures, essences, restaurants, achat par carte)

- Livret d’épargne populaire : Épargne de précaution

- Livret A & Livret de développement durable : Épargne quand le LEP sera complet

- PEA : Épargne long terme

L’ensemble de mes revenus, que ce soit salaire, ma rémunération personnelle de ma micro entreprise, aides sociales et ventes sur des plateformes en ligne passe par ce compte courant. J’ai plusieurs virements permanents qui distribuent mon argent vers les autres comptes selon mes besoins tous les 5 du mois. Grâce à un tableur qui répertorie l’ensemble de mes dépenses mensuelles, je connais la somme dont j’ai besoin pour mes dépenses fixes et variables, ce qui me permet de définir le montant de chaque virement permanent.

C’est une méthode qui me permet aussi de me payer en premier, dans ces virements, il y en a un pour le LEP et le PEA. Si j’ai un surplus d’argent dans le compte entré, j’effectue un virement vers mon LEP, ce qui me permet de gonfler mon épargne plus rapidement.

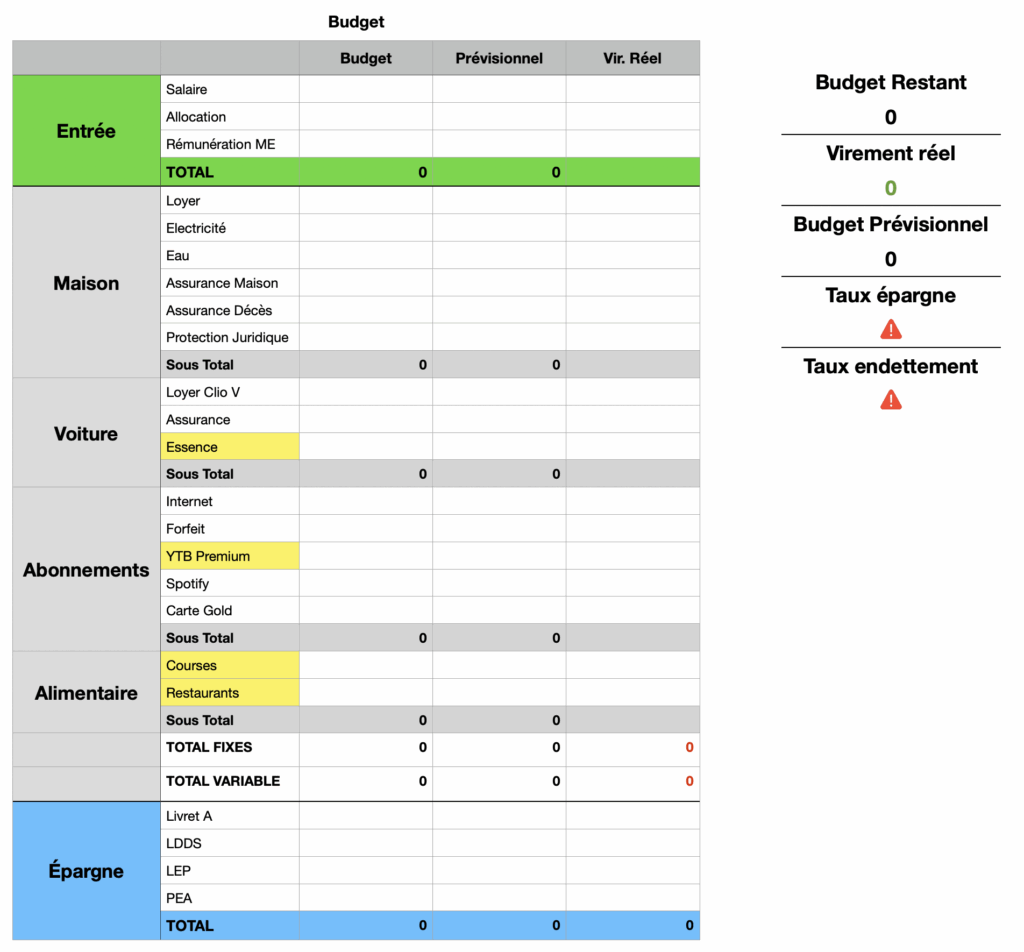

Mon système pour établir un budget mensuel

Il n’y a pas si longtemps, je traquais l’ensemble de mes dépenses chaque moi sur un tableur afin d’avoir de la donnée, ça m’a permis de comprendre mes dépenses et comment je pouvais réduire mes sorties d’argents. Après 3 ans, je n’ai plus de plus-value à faire cet effort chaque mois, j’ai donc revu mon tableau qui maintenant me sert simplement à avoir un visuel sur mes dépenses fixes et le budget de quelques dépenses variables afin de connaître le montant à saisir dans mes virements permanents.

Sur la première et seconde colonne, c’est les catégories de mes transactions mensuelles. Tout ce qui relève de l’exceptionnel n’a pas sa place, par exemple la vente de matériel dans les entrées. C’est une règle particulièrement importante à prendre en compte pour les revenues. La troisième est ce qui me permet de définir mon budget, et de répertorier mes transactions mensuelles. Les cases jaunes font référence aux dépenses variables, et par conséquent avec un montant qui est budgétisé et non réel. YouTube Premium est dans cette catégorie car impossible de faire un paiement autre que par carte.

La colonne prévisionnelle est optionnelle, elle me permet de temps en temps de revoir mon budget et de me faire une idée de ce que pourrait être mon budget dans quelques mois. La dernière colonne répertorie les montant des virements permanents effectifs sur mon application bancaires, seuls les cases Loyer, Total Fixes et Variables ainsi que les virements des comptes épargne y sont renseignés.

Les cases des totaux budgets sont comparés avec les virements réels, selon les montants le virement réel s’affiche en vert ou rouge pour me signaler que le virement n’est pas assez conséquent et un risque d’avoir un compte en négatif est présent.

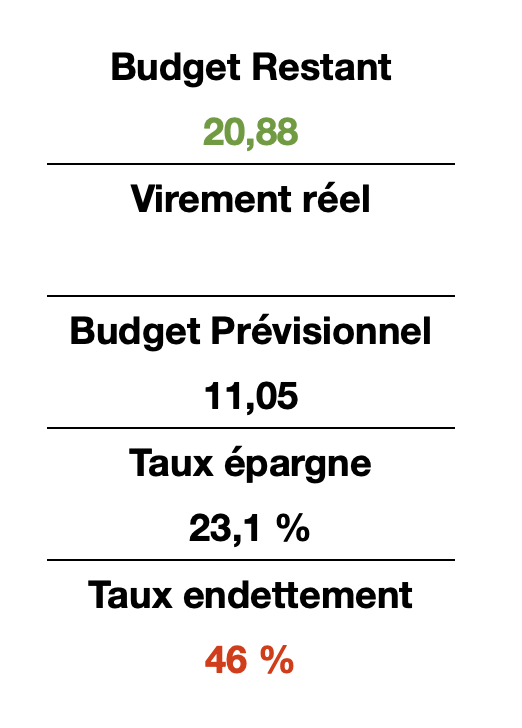

Les données de droite permettent d’avoir quelques informations, notamment le budget restant théorique sur un mois à allouer. Le but étant que les dépenses ne dépassent pas les revenues dans le budget. Mais aussi la somme totale des virements réelle fait le 5 de chaque mois, volontairement masquer ici. Pour finir deux pourcentages très intéressants, le taux d’épargne, et le taux d’endettement.

Enfin, toutes mes transactions mensuelles ne sont plus répertoriées sur ce tableur, mais sont catégorisées directement dans l’application qui s’occupe d’elle-même de faire de jolis graphiques pour analyser la donnée, ce qui est toujours pertinent à faire. Une fois que je valide que la catégorie de la transaction est bonne, je marque l’opération comme pointé sur mon application.

La carte de débit différé

Vous connaissez probablement le principe de la carte de débit immédiat, c’est sûrement celle que vous utilisez au quotidien. Lors du paiement, la banque est interrogée si la somme débitée est présente sur le compte lier à la carte et alors soit le paiement est accepté ou refuser. L’argent est directement débité de compte.

La carte de crédit se caractérise par le fait que lors d’un paiement, votre solde n’est pas consulté et c’est la banque qui paie à votre place. Il existe deux dates chaque mois défini par votre banque qui seront importantes à retenir et à noter dans votre calendrier.

La date d’arrêté, qui arrive vers la fin du mois qui définit le moment où le crédit en-cours du mois est stoppé, les paiements par carte effectuer après cette date seront pour le mois suivant.

La date de prélèvement, qui arrive quelques jours après la date d’arrêté, est le jour du prélèvement de l’ensemble des paiements effectuer avec la carte de crédit sur le mois. Il est bien sûr impératif d’avoir la somme nécessaire sur votre compte ce jour-là.

Pour vulgariser, ça permet de payer toutes les dépenses par carte sur la fin du mois. C’est un outil à double tranchant, il ne faut pas être acheteur compulsif pour ce type de produit bancaire. Personnellement j’ai mis du temps à comprendre l’intérêt d’un tel fonctionnement, aujourd’hui ça me permet de ne pas me soucier à la caisse si j’ai le montant nécessaire ou non et de faire un virement rapidement sur mon compte lier à la carte. Ayant un fonctionnement particulièrement strict, le moindre achat en trop peut être problématique dans l’instant, et c’est quelque chose de voulu.

Le cas de la station essence qui refuse la carte si le montant n’est pas d’un minimum de 120€ aussi, c’est complètement un cas d’usage typique pour mon fonctionnement. Une carte à débit différé me libère l’esprit au quotidien, et si la somme sur mon compte à la date de prélèvement n’est pas suffisante, je me fais un virement provenant de mon compte entré ou mon LEP.

Au Crédit Agricole, cette carte est bien gérée par l’application mobile, j’ai une indication claire pour savoir combien j’ai dépensé avec ma carte jour au cours du mois, et me permet de savoir si je vais dépasser ou non mon budget de dépenses variables.

La gestion de mes finances sur la Micro Entreprise

C’est un sujet bien plus complexe, notamment car c’est très difficile de connaître son chiffre d’affaires à l’avance, ça se gère complètement autrement. Pour cette activité, j’utilise les services de Qonto qui sont dans l’ensemble très satisfaisant jusqu’à présent.

J’ai fait le choix d’avoir un compte séparé de mes finances personnelles pour bien délimiter les espaces et éviter les confusions.

De même, j’ai un tableau qui répertorie l’ensemble de mes dépenses mensuelles et annuelles, mais ici c’est plus à titre indicatif qu’à des fins d’établir un budget.

Que retenir du Crédit Agricole après 1 mois

La nouvelle application du Crédit Agricole n’a rien à avoir avec ce qui était présent il y a quelques années, d’ailleurs, je la trouve plus simple et ergonomique que celle de Boursobank qui a mal vieilli, ça reste un avis personnel. Les banques traditionnelles sont plutôt pertinentes si vous avez des projets qui nécessitent un crédit. Le problème n’est pas la banque, mais plutôt le banquier, votre conseiller. Il faut tomber sur la bonne personne ou connaître la bonne personne.

Pour ce qui est des points positifs de l’application :

- Application ergonomique, sans pub et très fonctionnel dans l’ensemble

- L’ajout de banques externes, même banques pro sur l’app pour centraliser l’information

- La gestion des RDV et relation avec le conseiller

- Gestion de la carte de début différé avec une possibilité de connaître les dates avec ajout rapide dans son calendrier

Il reste cependant encore des choses perfectibles et qui sont pour certaines en cours d’amélioration :

- Pas de modification ou suspension d’un virement permanent (uniquement une suppression)

- L’ouverture de l’application, puis cliquer sur « Se connecter » qui ensuite lance l’authentification biométrique du téléphone. Il y a une étape de trop !

- Pas d’information sur le montant total de l’ensemble des comptes chèques et épargnes

- Impossible de renommer les comptes chèques

- Pas la somme totale des virements permanents

- Encore un jour de latence pour avoir la ligne de débit après une transation par carte