Bien gérer ses finances ? Ma méthode

Cet article se base sur mes expériences personnelles et mes besoins, ne prenez pas pour argent comptant ce qui est dit. Néanmoins, je peux que vous incitez à suivre mes conseils !

Je fournis quelques liens affiliés en bas de l’article dans le cas où vous souhaiteriez ouvrir un compte chez les banques que j’ai l’habitude d’utiliser et que je recommande bien sûr.

Épargne de sécurité

L’épargne de sécurité c’est une base indispensable. L’idée est d’avoir à disposition une épargne uniquement en cas de coup dur, gros imprévu de la vie. De manière générale, cette épargne se créer sur un livret : LEP, livret A, LDDS. Sur ce genre d’enveloppe, la somme mise dessus est facilement accessible et pas exposée à des risques de perdre. Le rendement est régulé par l’état et est indexé en fonction de l’inflation.

Il est recommandé d’y mettre 3 fois le montant de son salaire ou 6 fois ses dépenses mensuelles, ce qui me semble plus pertinent.

Investissement

Au-delà d’une certaine somme, placer de l’argent sur des livrets est une perte. Avec l’inflation, votre argent perd de la valeur. Au lieu de remplir mes livrets, je préfère miser davantage sur mon PEA. Sur mon PEA j’investis tous les mois, le même montant (stratégie DCA), en général entre 100€ et 150€ ce qui me permet d’acheter 4 unités de S&P500 par mois.

J’utilise la stratégie DCA, pour lisser le rendement sur plusieurs mois. Et au long terme, vous serez quasiment gagnant. Investissez peu, mais régulièrement.

Attention, l’argent mis dans de l’investissement doit être de l’argent dont vous n’aurez pas besoin à court terme. Le risque de perdre est présent selon les stratégies appliquées. En revanche, faire du DCA sur plusieurs années font jouer les intérêts composés et permet d’effectuer de gros gains.

Savoir où part son argent

Pour gagner plus d’argent, il existe deux méthodes : augmenter ses revenus ou diminuer ses dépenses. Savoir où va son argent est important pour analyser ses postes de dépenses et réagir en conséquence. Dans mon cas, je sais que ma consommation électrique était un poste pouvant être diminué facilement en réduisant la taille de mon homelab. Penser aussi à changer vos contrats d’abonnement, voir les annuler si vous n’en avez plus l’utilité.

Quelques conseils que j’applique

Se payer en premier. Quand vous recevez votre salaire, faites directement vos virements vers vos comptes. J’ai créé des virements automatiques tous les 5 du mois pour alimenter mes comptes.

Vendez vos objets inutilisés. En moyenne, je génère 50€ par mois juste en vendant des objets qui ne me servent à rien. Ce mois de juillet, j’ai gagné plus de 1000€ ! Écologiquement et économiquement, c’est rentable. Ne vous en privez pas.

N’hésitez pas à segmenter vos comptes. Voici mon cas :

- Compte Revolut où vont tous mes revenus mensuels. Cet argent est distribué dans plusieurs comptes automatiquement.

- Compte courant boursorama pour tous les abonnements, essences, etc.

- Compte N26 pour les courses alimentaires, restaurants, fast food.

- LDDS qui me sert d’épargne de sécurité.

- Livret A pour l’épargne de consommation (qui me sert à financer tous les biens matériels).

- PEA pour l’investissement à long terme.

Établissez un budget mensuel sur un tableur. J’épluche mes comptes chaque mois et note dans un tableau mes dépenses dans diverses catégories. Cela me permet d’avoir davantage de données afin de mieux gérer mes finances.

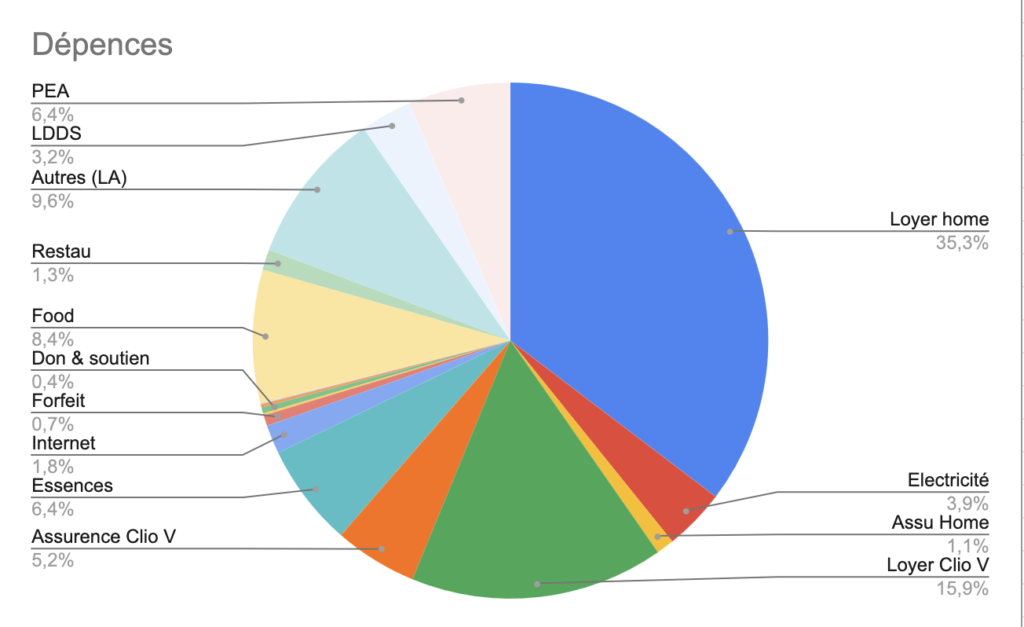

Dans quoi je dépense ?

Je gagne en moyenne 1700€ par mois depuis janvier 2023, et voici un petit graphique qui donne une idée dans ce que je dépense aujourd’hui.

Liens affiliés

- Boursorama 150€ pour vous, 100€ pour moi valable jusqu’au 24 du mois. C’est un bon moyen de me soutenir gratuitement.